״החבילה שלך מעוכבת״: מדריך ההישרדות להונאות SMS ישראליות

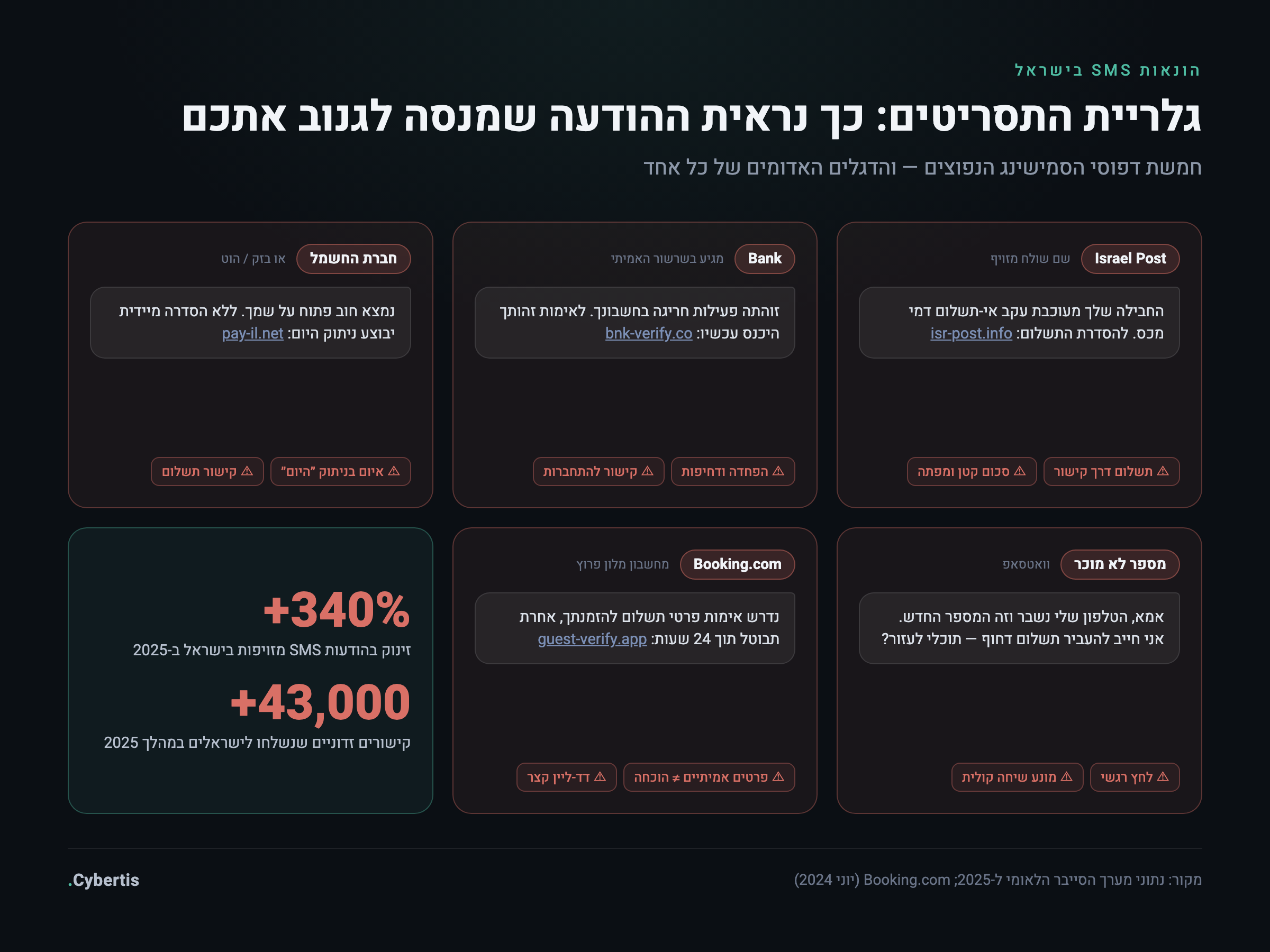

הודעות ה-SMS המזויפות בישראל זינקו ביותר מ-340% ב-2025, וכרבע מהישראלים כבר נפלו קורבן לפישינג. כך עובדים חמשת התסריטים הנפוצים — דואר ישראל, הבנק, חברת החשמל, ״הבן שלך״ ו-Booking — מה הדגל האדום של כל אחד, ומה עושים בשעה הראשונה אחרי שהזנתם פרטים.

זה מגיע בדיוק בזמן הכי סביר: הזמנתם משהו מעלי אקספרס לפני שבועיים, ובשמונה בערב נוחתת הודעה — ״שלום, החבילה שלך מעוכבת במרכז המיון עקב אי-תשלום דמי מכס. להסדרת התשלום לחצו כאן״. הסכום? כמה שקלים בודדים. הקישור מוביל לעמוד שנראה בדיוק כמו אתר דואר ישראל — לוגו, צבעים, אפילו מספר מעקב. אתם מקלידים את פרטי כרטיס האשראי, מאשרים, וממשיכים בערב שלכם. החבילה, אגב, באמת תגיע. אבל תוך ימים יתחילו להופיע בכרטיס חיובים שלא ביצעתם — כי דמי המכס מעולם לא היו המטרה. פרטי הכרטיס שלכם היו.

התרחיש הזה הוא לא סיפור נדיר — הוא אחת מזירות ההונאה הפעילות ביותר בישראל היום, והמספרים מאחוריו חדים במיוחד.

סמישינג (Smishing) הוא פישינג בהודעות SMS: הודעה מזויפת שמתחזה לגוף מוכר ומובילה לאתר גונב פרטים. לפי נתוני מערך הסייבר הלאומי שפורסמו בתחילת 2026, היקף הודעות ה-SMS המזויפות בישראל זינק ביותר מ-340% במהלך 2025, ובמהלך השנה זוהו למעלה מ-43,000 קישורים זדוניים שנשלחו לישראלים. עוד לפי אותם נתונים, כ-42% מהאזרחים נחשפו ישירות להונאה דיגיטלית — וקרוב לרבע נפלו קורבן לפישינג ב-SMS או במייל. הגופים המחוקים ביותר: בנקים וחברות אשראי, שירותי דואר ומשלוחים, חברות תקשורת, גופי ממשלה ושירותי בריאות.

למה דווקא SMS? כי הטלפון שלכם משקר לכם

פרוטוקול ה-SMS נולד בשנות התשעים, הרבה לפני שמישהו חשב על אבטחה. בניגוד לדוא״ל, שבו קיימים מנגנוני אימות שולח, ב-SMS שם השולח הוא שדה טקסט חופשי ששולח ההודעה קובע בעצמו. נוכל יכול לשלוח הודעה שמזוהה כ-״Bank Leumi״ או ״Israel Post״ — והטלפון שלכם, שמקבץ הודעות לפי שם השולח, יציג אותה באותו שרשור בדיוק שבו יושבות ההודעות האמיתיות מהבנק: מתחת להתראת החיוב האחרונה שקיבלתם באמת.

״אבל ההודעה הגיעה באותה שיחה כמו ההודעות האמיתיות מהבנק — אז היא חייבת להיות אמיתית.״ לא. מיקום ההודעה בשרשור לא מוכיח דבר: הוא נקבע לפי שם השולח בלבד, ואת השם הזה כל אחד יכול לזייף. ההודעה המזויפת ״יורשת״ את האמינות של כל ההודעות האמיתיות שמעליה. זו הסיבה שהכלל היחיד שעובד הוא לא ״ממי זה הגיע״ אלא ״לאן הקישור לוקח אותי״ — ועדיף בכלל לא ללחוץ.

גלריית התסריטים: חמש ההונאות שרצות עכשיו בישראל

1. ״דואר ישראל״ — דמי המכס שלא היו

הקלאסיקה הישראלית. הודעה על חבילה מעוכבת, קישור לאתר מתחזה, ובקשת תשלום של שקלים בודדים. משטרת ישראל פרסמה אזהרה פומבית על קמפיין ההתחזות הזה עוד בדצמבר 2021 — והוא רץ מאז בגלגולים מתחדשים, כי הוא פשוט עובד: כמעט כולנו מחכים לחבילה כלשהי. הסכום הקטן הוא חלק מהתרגיל — מי יחשוד בבקשה לשלם 7 שקלים? אבל הטופס ״לתשלום״ אוסף את מספר הכרטיס המלא, התוקף וה-CVV. הסימן המסגיר: דואר ישראל לא גובה דמי מכס בקישור מתוך SMS. אם יש ספק — נכנסים ישירות לאתר או לאפליקציה הרשמית ובודקים את מספר המעקב שם.

2. ״הבנק שלך״ — פעילות חריגה בחשבון

״זוהתה פעילות חריגה בחשבונך. לאימות זהותך היכנס לקישור״ — ולפעמים גם ״חשבונך יוגבל תוך 24 שעות״. הקישור מוביל לעמוד התחברות שמחקה את אתר הבנק או חברת האשראי, וגונב שם משתמש, סיסמה — ומיד אחר כך גם את קוד האימות החד-פעמי. הפיקוח על הבנקים בבנק ישראל מנה את הפישינג ב-SMS ואת ה-Vishing (שיחות טלפון מתחזות לבנק) בין שיטות ההונאה הבולטות של 2024. הסימן המסגיר: בנק אמיתי לא שולח קישור להתחברות ולא מבקש סיסמה מלאה או קוד חד-פעמי. חשד לבעיה בחשבון? מתקשרים למספר שעל גב הכרטיס — לא למספר שבהודעה.

3. ״בזק / חברת החשמל״ — חוב לפני ניתוק

״נמצא חוב פתוח על שמך. ללא הסדרה מיידית יבוצע ניתוק היום.״ ההונאה הזו רוכבת על פחד קונקרטי — להישאר בלי חשמל או אינטרנט — ועל העובדה שרוב האנשים לא זוכרים בעל-פה אם החשבון האחרון שולם. חברות תקשורת וגופי ממשלה נמצאים ברשימת הגופים המחוקים ביותר בפישינג נגד ישראלים לפי נתוני מערך הסייבר. הסימן המסגיר: ניתוק שירות הוא הליך מדורג עם התראות מסודרות — לא SMS עם קישור תשלום ודד-ליין של שעות. בודקים חוב רק באזור האישי באתר או באפליקציה הרשמית.

4. ״אמא, הטלפון שלי נשבר״ — הילד שהוא לא הילד שלכם

הודעת וואטסאפ ממספר לא מוכר: ״אמא, זה אני. הטלפון נשבר וזה המספר הזמני שלי. אני חייב להעביר תשלום דחוף ואין לי גישה לבנק — תוכלי להעביר ואחזיר לך הערב?״ ההונאה בנויה על הלחץ הרגשי: הורה שחושב שהילד שלו בצרה לא עוצר לבדוק. הגרסאות המתקדמות כבר משתמשות בשיבוט קול מבוסס AI — נושא שמצדיק מדריך נפרד על הונאות דיפ-פייק קוליות. הסימן המסגיר: בקשת כסף דחופה + מספר חדש + תירוץ שמונע שיחה קולית. הפתרון פשוט: מתקשרים למספר הישן. אם ״הטלפון נשבר״, מישהו אחר בבית יודע איפה הילד. ומראש — קבעו מילת קוד משפחתית.

5. ״Booking.com״ — אימות התשלום שמרוקן את הכרטיס

הזמנתם מלון לחופשה, ופתאום מגיעה הודעה — לפעמים בתוך האפליקציה של Booking עצמה — עם השם המלא שלכם ותאריכי השהות האמיתיים: ״נדרש אימות פרטי תשלום, אחרת ההזמנה תבוטל תוך 24 שעות״. איך הם יודעים את הפרטים? כי התוקפים פרצו לחשבון של המלון ופונים לאורחים מתוך מערכת ההזמנות האמיתית. Booking.com דיווחה ביוני 2024 על עלייה של 500 עד 900 אחוז בהונאות נסיעות בתוך 18 חודשים, בין היתר בסיוע AI גנרטיבי. הסימן המסגיר: העובדה שההודעה כוללת פרטים אמיתיים כבר לא מוכיחה כלום. תשלום או ״אימות כרטיס״ מחוץ לעמוד התשלום המקורי — לא מבצעים. מתקשרים למלון או לשירות הלקוחות של Booking ומוודאים.

חוק הקוד החד-פעמי: לעולם, לאף אחד, בשום תרחיש

אם יש כלל אחד לקחת מהמאמר הזה, זה הוא: קוד אימות חד-פעמי (OTP) לא מוסרים לאף אחד. נקודה. לא לנציג בנק, לא לשליח, לא לשוטר. המשטרה ומערך הסייבר הזהירו במפורש מגל הונאות שבו המתקשר מציג את עצמו דווקא כשוטר או כנציג מערך הסייבר — ומבקש ״רק את הקוד שקיבלת עכשיו ב-SMS כדי לאמת שאתה זה אתה״. גוף אמיתי לעולם לא יבקש את הקוד: הקוד נועד להוכיח שאתם מחזיקים בטלפון, ומי שמבקש אותו מנסה להתחזות לכם.

למה הקוד כל כך שווה לנוכלים? כי הוא השלב האחרון בשרשרת. לפי אזהרות שפרסמה משטרת ישראל, קודים חד-פעמיים שנמסרו לנוכלים משמשים בין היתר לצירוף כרטיס האשראי שלכם לארנק דיגיטלי — כמו Apple Pay — בטלפון של התוקף. מאותו רגע הוא משלם עם הכרטיס שלכם בחנויות, בלי להחזיק אותו ביד. קוד אחר יכול להעביר את חשבון הוואטסאפ שלכם לידיו — ואז ההודעה הבאה של ״אמא, אני צריך כסף״ תישלח מהחשבון האמיתי שלכם לכל אנשי הקשר. גניבת קוד אחת יכולה להתגלגל לגניבת זהות של ממש.

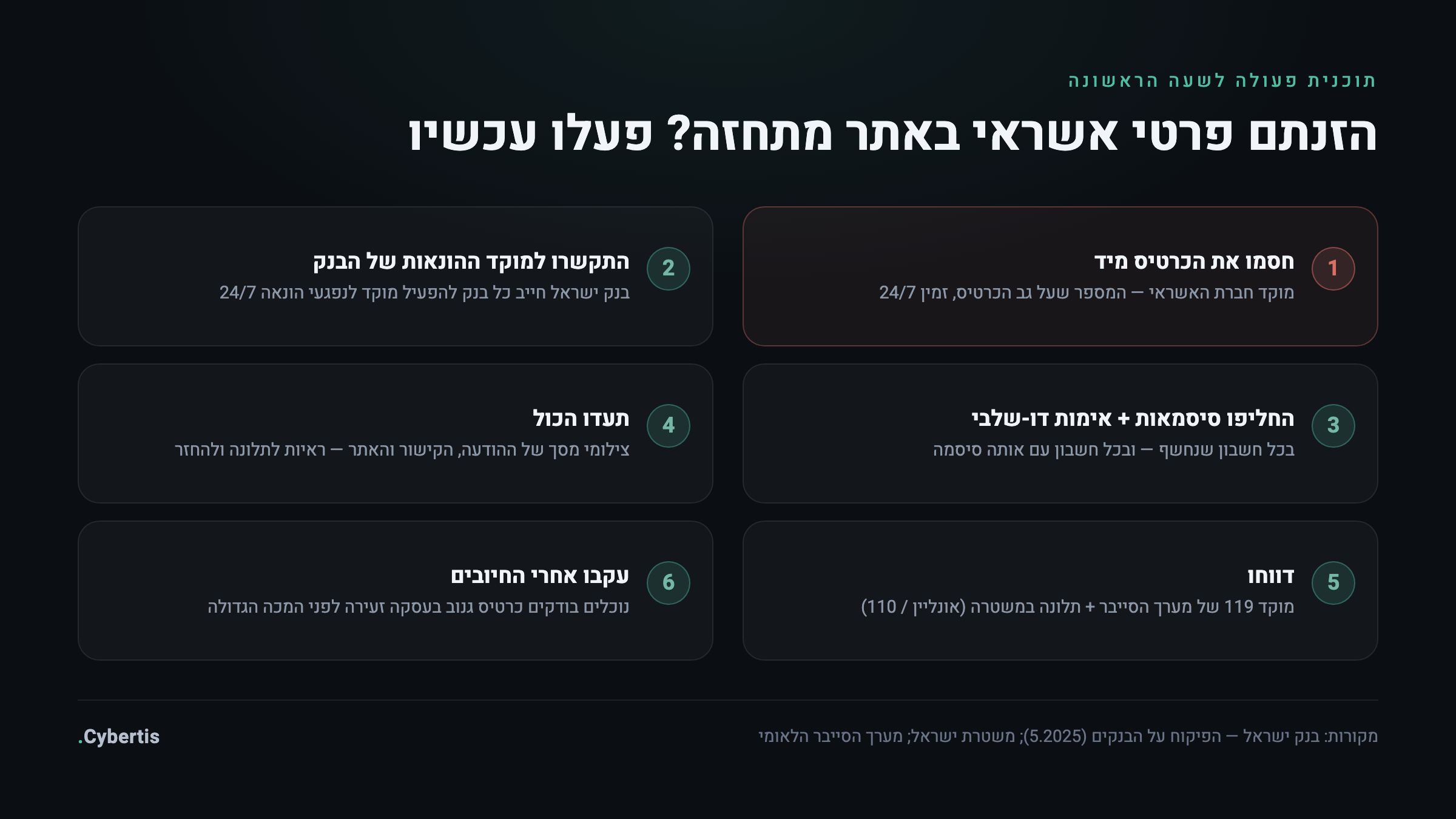

הזנתם פרטים? השעה הקרובה קובעת

קרה. לחצתם, הקלדתם, ורק אחרי השליחה משהו הרגיש לא נכון. זה הרגע להפסיק להתבייש ולהתחיל לפעול — כי בחלון הזמן שבין מסירת הפרטים לחיוב הראשון אפשר לעצור כמעט הכול:

- חסמו את הכרטיס — עכשיו, לא מחר בבוקר. התקשרו למוקד חברת האשראי (המספר על גב הכרטיס) ודווחו שהפרטים נמסרו לגורם מתחזה. המוקדים פועלים 24/7, והחסימה עוצרת את החיובים לפני שהם קורים.

- מסרתם פרטי התחברות לבנק? התקשרו למוקד ההונאות של הבנק. בנק ישראל חייב את כל הבנקים להפעיל מוקד ייעודי לנפגעי הונאות הזמין 24/7 — גם בשתיים בלילה יש למי להתקשר.

- החליפו סיסמאות והפעילו אימות דו-שלבי בכל חשבון שהפרטים שלו נחשפו — ובכל חשבון אחר שמשתמש באותה סיסמה.

- תעדו הכול: צילומי מסך של ההודעה, הקישור, האתר המזויף ושעת האירוע. זה חומר הראיות לתלונה ולבקשת ההחזר.

- דווחו: למוקד 119 של מערך הסייבר הלאומי, והגישו תלונה במשטרה — אונליין או במוקד 110.

- עקבו אחרי החיובים בשבועות הקרובים — גם חיובים קטנים ומוזרים. נוכלים בודקים כרטיס גנוב עם עסקה זעירה לפני המכה הגדולה.

ברגע האמת אנשים מבזבזים 20 דקות יקרות רק על לחפש למי להתקשר. שמרו כבר היום באנשי הקשר את מוקד חברת האשראי ואת מוקד ההונאות של הבנק שלכם. עשו את זה גם בטלפון של ההורים — לפי בנק ישראל, הנפגעים העיקריים מהונאות הם דווקא אוכלוסיות פגיעות, ובראשן קשישים ועולים.

לאן מדווחים — גם אם ״רק״ קיבלתם הודעה חשודה

- מוקד 119 — מערך הסייבר הלאומי: דיווח על הודעות פישינג, אתרים מתחזים ואירועי סייבר. הדיווח שלכם עוזר לחסום את הקמפיין לפני שהוא מגיע לאחרים; ב-2025 טיפל המוקד בכ-26,500 דיווחים.

- משטרת ישראל: נפגעתם כספית — מגישים תלונה מקוונת באתר המשטרה או פונים למוקד 110.

- מוקד 105: אם ההונאה או הפגיעה נוגעת לקטינים ברשת — המוקד הייעודי להגנה על ילדים, זמין 24/7.

צ׳קליסט לשבוע הזה — עשר דקות שמגנות על כל המשפחה

- קבעו מילת קוד משפחתית לבקשות כסף או מצוקה — מילה שרק בני הבית מכירים.

- שמרו באנשי הקשר את מוקד חברת האשראי ומוקד ההונאות של הבנק — שלכם ושל ההורים.

- הפעילו אימות דו-שלבי בוואטסאפ (הגדרות ← חשבון ← אימות דו-שלבי) — זה מה שעוצר חטיפת חשבון גם אם קוד דלף.

- אמצו הרגל אחד: לא לוחצים על קישור מתוך SMS. צריך לשלם או לבדוק משהו? נכנסים לאפליקציה או מקלידים את הכתובת ידנית.

- עברו עם ההורים על חמשת התסריטים שבמאמר — שיחה אחת של עשר דקות שווה יותר מכל תוכנה.

- בדקו אם הפרטים שלכם כבר הודלפו ברשת — כתובת מייל שדלפה היא בדיוק מה שהופך אתכם למטרה הבאה.

השורה התחתונה

הונאות ה-SMS מצליחות לא כי הקורבנות טיפשים, אלא כי ההודעות מתוזמנות היטב, נראות אמינות, ולוחצות בדיוק על הכפתורים הנכונים — חבילה שמחכה, חשבון שנחסם, ילד שזקוק לעזרה. ההגנה האמיתית היא לא לזהות כל זיוף, אלא לאמץ שני כללים שלא נשברים אף פעם: לא לוחצים על קישורים מתוך הודעות — ולא מוסרים קוד אימות לאף אחד. ומי שבכל זאת נפל — פועל מהר: חסימת כרטיס, מוקד הבנק, דיווח. השעה הראשונה שווה יותר מכל מה שיבוא אחריה.

העובדים שלכם מקבלים בדיוק את אותן הודעות — גם בטלפון שמחובר למייל הארגוני ולמערכות החברה. Cybertis מלווה ארגונים בבניית תוכניות מודעות עובדים, סימולציות פישינג ונהלי תגובה לאירועים — כדי שההודעה הבאה תיעצר אצל העובד, לא אצל ההנהלה.

דברו איתנו*האמור במאמר זה הוא מידע כללי בלבד ואינו מהווה ייעוץ מקצועי או משפטי. בכל מקרה של חשש להונאה יש לפנות לגורמים הרשמיים — חברת האשראי, הבנק, משטרת ישראל ומערך הסייבר הלאומי.*