ביטוח סייבר בישראל: מה הוא באמת מכסה, ומה יפסול לכם את התביעה

פוליסת סייבר משלמת רק למי שהצהיר אמת בשאלון החיתום, קיים את הבקרות ודיווח בזמן. מה מכסה פוליסה טיפוסית בשוק הישראלי, למה חריג המלחמה קריטי דווקא כאן, מה למדנו מפרשת שירביט — וצ׳קליסט מלא לפני רכישה.

יום שלישי, 07:20 בבוקר. הקבצים בשרת מוצפנים, על המסך הודעת כופר, והמחשבה הראשונה של המנכ״ל היא ״טוב שעשינו ביטוח סייבר״. ואז מגיעה שיחת הטלפון עם המבטחת, והשאלות מתחילות: מתי גיליתם? למה דיווחתם רק אחרי יומיים? בהצעת הביטוח הצהרתם שיש MFA על כל הגישות מרחוק — למה על חיבור ה-VPN של ספק ה-IT לא היה? כל שאלה כזו היא לא סקרנות — היא בדיקת חבות. ביטוח סייבר הוא כלי חשוב בניהול סיכונים של עסק, אבל הוא עובד רק למי שמבין מה בדיוק קנה, מה הוחרג, ואילו התחייבויות לקח על עצמו בשאלון החיתום. במאמר הזה נעבור על מה שפוליסת סייבר בשוק הישראלי באמת מכסה, מה נשאר בחוץ, ומה הדברים שהופכים תביעה מוצדקת לכאורה — לתביעה שנדחית.

ביטוח סייבר נמכר בישראל הן על ידי חברות הביטוח המקומיות הגדולות והן דרך ברוקרים שמנגישים חיתום בינלאומי (למשל שוק Lloyd's בלונדון). הפוליסות אינן אחידות: אין ״פוליסה תקנית״ לביטוח סייבר כמו בביטוח רכב, וכל מבטחת מגדירה בעצמה את הכיסויים, ההרחבות והחריגים. המשמעות המעשית: שתי פוליסות באותו מחיר יכולות להתנהג אחרת לגמרי ביום האירוע — ולכן הקריאה של החריגים חשובה לא פחות מרשימת הכיסויים.

מה הפוליסה מכסה: נזקי צד ראשון וצד שלישי

פוליסת סייבר טיפוסית בנויה משתי שכבות. הראשונה היא כיסוי צד ראשון — הנזקים הישירים שלכם: עלויות ניהול האירוע וחקירה פורנזית (מי נכנס, איך, ומה נלקח), שחזור מידע ומערכות, אובדן הכנסות בתקופת ההשבתה (Business Interruption), הוצאות יידוע לקוחות ורשויות, ושירותי יחסי ציבור וניהול משבר. פוליסות רבות כוללות גם כיסוי לתשלומי סחיטה וכופרה — בכפוף לאישור המבטחת מראש, לערוב שהתשלום אינו מפר דין (למשל סנקציות על גורמים מדינתיים), ולעיתים בתת-גבול נמוך מסכום הביטוח הכללי. שווה לזכור את ההקשר: לפי דוח Verizon DBIR לשנת 2025, כופרה הייתה מעורבת ב-44% מאירועי הדלף שנחקרו — אבל 64% מהנפגעים בחרו לא לשלם. הכיסוי לכופר הוא רשת ביטחון, לא תוכנית פעולה.

השכבה השנייה היא כיסוי צד שלישי — החבות שלכם כלפי אחרים: תביעות של לקוחות שהמידע שלהם דלף, תביעות ייצוגיות, דרישות של שותפים עסקיים, והוצאות הגנה משפטית בהליכים מול רגולטורים כמו הרשות להגנת הפרטיות. הכיסוי הזה נהיה מהותי הרבה יותר אחרי תיקון 13 לחוק הגנת הפרטיות שנכנס לתוקף ב-14.8.2025: החוק מאפשר לבית המשפט לפסוק פיצוי ללא הוכחת נזק עד 10,000 ש״ח לאדם בהפרות מסוימות — תרחיש שבו גם דליפה ״קטנה״ של אלפי רשומות הופכת לחשיפה של מיליונים. נקודה אחת שחשוב לדייק: כיסוי הוצאות ההגנה בהליך רגולטורי מקובל בפוליסות; כיסוי הקנס או העיצום הכספי עצמו הוא שאלה משפטית שנויה במחלוקת (תקנת הציבור), ותלוי בנוסח הפוליסה ובדין — אל תניחו שהעיצום מכוסה רק כי כתוב ״כיסוי רגולטורי״.

מה נשאר בחוץ: החריגים שמפתיעים עסקים ביום האירוע

כאן נמצא החלק שרוב בעלי העסקים מגלים מאוחר מדי. שלושה חריגים מרכזיים חוזרים כמעט בכל פוליסה:

- חריג מלחמה ומתקפה מדינתית. החריג הרלוונטי ביותר לעסק ישראלי. משוק Lloyd's נדרש, החל ממרץ 2023, שכל פוליסות הסייבר העצמאיות יחריגו נזקים ממתקפות סייבר בגיבוי מדינה (State-backed) — והנוסחים האלה מחלחלים גם לפוליסות מקומיות. בישראל של אחרי אוקטובר 2023, כשחלק ניכר מהתקיפות מיוחס לקבוצות בחסות איראנית, השאלה ״מי תקף אותנו״ מפסיקה להיות אקדמית: ייחוס המתקפה לגורם מדינתי יכול לקבוע אם התביעה משולמת. בדקו איך הפוליסה מגדירה מתקפה מדינתית, על מי נטל ההוכחה, והאם קיימת הרחבת טרור/מלחמה — ואם לא, מה זה אומר עבורכם.

- אירועים קודמים וידועים. הפוליסה מכסה אירועים שהתגלו בתקופת הביטוח. פרצה שכבר ידעתם עליה (או שהייתם ״צריכים לדעת״ עליה) לפני תחילת הפוליסה — מוחרגת. תוקף ששהה ברשת חודשים לפני שהפעיל את ההצפנה הוא בדיוק אזור הדמדומים שבו שאלת ״מתי החלה הפריצה״ הופכת לוויכוח משפטי.

- היגיינת אבטחה שהוצהרה ולא קוימה. פוליסות רבות כוללות תנאים מוקדמים לכיסוי (Conditions Precedent): אם הצהרתם על גיבויים, MFA או EDR — קיומם בפועל הוא תנאי לתשלום. עסק שהצהיר על גיבוי יומי ויתברר שהגיבוי לא רץ חצי שנה, עלול למצוא את תביעת הכופרה שלו נדחית במלואה.

מעבר לחריגים הפורמליים, יש נזקים שביטוח פשוט לא יודע לכסות: פגיעה במוניטין ולקוחות שעוזבים בשקט בחודשים שאחרי האירוע, אובדן קניין רוחני שדלף למתחרים, ועליית הפרמיה בחידוש הבא. אלה נשארים אצלכם — וזו אחת הסיבות שביטוח לעולם אינו תחליף למניעה.

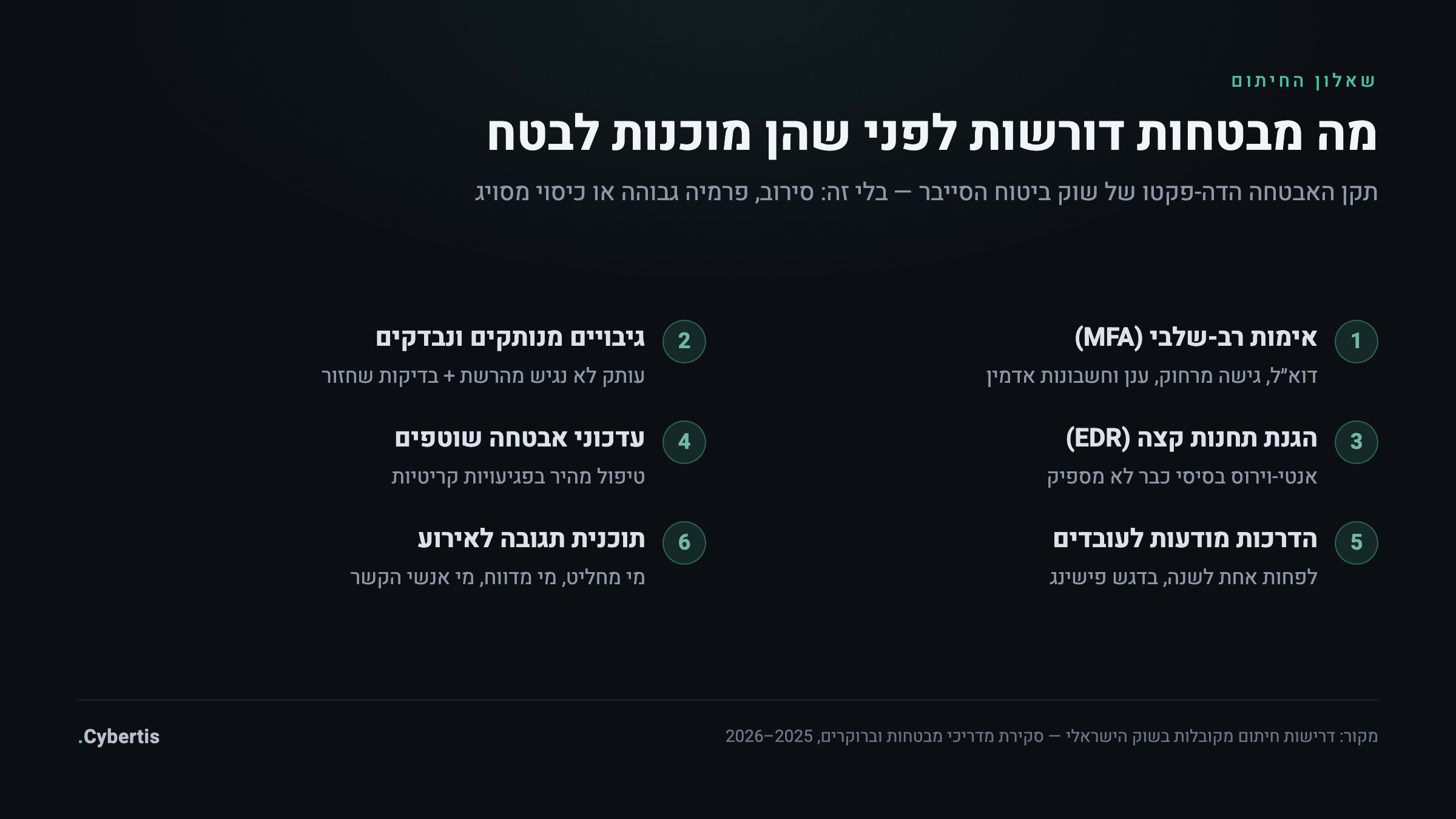

שאלון החיתום: תקן האבטחה הדה-פקטו של השוק

לפני שמבטחת מוכנה לבטח אתכם, תקבלו שאלון חיתום — ובשנים האחרונות הוא הפך ממסמך פורמלי לבדיקת עומק. מבטחות למדו בדרך הקשה שהן משלמות על אירועים שהיו נמנעים בבקרות בסיסיות, והיום הן פשוט לא מבטחות בלעדיהן: עסק בלי MFA, בלי גיבויים מנותקים ובלי הגנת תחנות קצה עדכנית יקבל סירוב, פרמיה גבוהה משמעותית או כיסוי מסויג. באופן מעשי, שאלון החיתום הפך לתקן האבטחה הדה-פקטו של השוק — רשימת המינימום שמבטחות מוכנות לחיות איתה. וזה שימושי: גם אם תחליטו בסוף לא לרכוש פוליסה, הרשימה הזו היא בסיס מצוין לתוכנית אבטחה.

- אימות רב-שלבי (MFA) על דוא״ל, גישה מרחוק (VPN/RDP), חשבונות ענן וחשבונות אדמין — המדריך המלא שלנו ל-MFA בעסק מסביר איך לעשות את זה נכון.

- גיבויים מנותקים ונבדקים — עותק שאינו נגיש מהרשת (Offline/Immutable) ובדיקות שחזור תקופתיות, ברוח אסטרטגיית 3-2-1.

- הגנת תחנות קצה מתקדמת (EDR) — אנטי-וירוס בסיסי כבר לא עונה לדרישה ברוב השאלונים.

- עדכוני אבטחה שוטפים למערכות הפעלה ותוכנות, עם טיפול מהיר בפגיעויות קריטיות.

- הדרכות מודעות לעובדים לפחות אחת לשנה, עם דגש על פישינג.

- תוכנית תגובה לאירוע — מי מחליט, מי מדווח, ומי אנשי הקשר. אם אין לכם, התחילו מתוכנית תגובה לאירוע לעסק קטן.

מה פוסל תביעה: ארבעת מוקשי הפוליסה

רוב התביעות שנדחות לא נדחות בגלל חריג אקזוטי — אלא בגלל אחת מארבע טעויות שאפשר היה למנוע:

- מצג לא נכון בהצעת הביטוח. שאלון החיתום הוא בסיס החוזה. מי שסימן ״כן, יש MFA על כל הגישות מרחוק״ כשבפועל יש רק על חלקן — נתן למבטחת עילה לדחות תביעה ואף לבטל את הפוליסה. הכלל: על שאלון חיתום עונה מי שמכיר את הסביבה בפועל (איש ה-IT או גורם אבטחה), לא מי שרוצה לסיים את הטופס.

- דיווח מאוחר. הפוליסות דורשות הודעה למבטחת מיד עם גילוי האירוע או בתוך פרק זמן קצוב. עסקים רבים מנסים קודם ״להסתדר לבד״ ימים ארוכים — ואז מגלים שהעיכוב עצמו פוגע בכיסוי. במקביל, זכרו שגם לרגולטור מדווחים: אירוע אבטחה חמור במאגר ברמת אבטחה בינונית או גבוהה מחייב דיווח מיידי לרשות להגנת הפרטיות.

- פעולה עצמאית בניגוד לנוהל. תשלום כופר בלי אישור המבטחת, פרמוט שרתים שמוחק ראיות פורנזיות, או שכירת יועצים חיצוניים בלי תיאום — כל אלה יכולים לשלול החזר. לרוב המבטחות יש צוות תגובה מטעמן; ההפעלה שלו היא חלק מתנאי הכיסוי, לא המלצה.

- אי-קיום הבקרות שהוצהרו לאורך תקופת הביטוח. ההצהרה בשאלון אינה תמונת מצב חד-פעמית. אם כיביתם את ה-EDR ״זמנית״, או שהגיבוי הפסיק לרוץ ואף אחד לא שם לב — ביום האירוע זה יעלה, כי חוקרי המבטחת בודקים בדיוק את זה.

בליווי ארגונים אנחנו רואים שוב ושוב שאלוני חיתום שמולאו ב״אופטימיות״ — סומן MFA כי ״יש לרוב העובדים״, סומן גיבוי כי ״פעם הגדרנו״. ההמלצה שלנו: לפני חתימה על הצעת ביטוח, הריצו בדיקה פנימית קצרה שמאמתת כל תשובה בשאלון מול המציאות, ותעדו את הראיות (צילומי מסך של הגדרות, דוח בדיקת שחזור). זה גם משפר את מצבכם ביום תביעה — וגם, לא פעם, מוריד את הפרמיה.

השיעור של שירביט: כשחברת הביטוח היא זו שנפרצת

אירוע הסייבר המפורסם ביותר בענף הביטוח הישראלי הוא דווקא של מבטחת. בדצמבר 2020 פרצה קבוצת Black Shadow לחברת הביטוח שירביט, גנבה מסמכים, תכתובות וצילומי תעודות זהות של מבוטחים, ודרשה כופר של 50 ביטקוין (כמיליון דולר דאז) תוך איום להכפילו מדי יום. שירביט סירבה לשלם — והמידע הודלף. ההמשך ממחיש את שרשרת העלויות המלאה של אירוע כזה: רשות שוק ההון, ביטוח וחיסכון הטילה על החברה עיצום כספי של כ-10.7 מיליון ש״ח בגין כשלים בניהול סיכוני הסייבר, ובאפריל 2025 אושר הסדר פשרה בתביעות הייצוגיות, שבמסגרתו שילמה הראל — שרכשה את פעילות שירביט — פיצוי כולל של כ-4.9 מיליון ש״ח ליותר מ-16,000 מבוטחים שנפגעו.

שלושה לקחים לעסק שקורא את זה: ראשית, העלות האמיתית של אירוע מורכבת משכבות — עיצום רגולטורי, תביעות ייצוגיות, אובדן מוניטין — וחלקן לא ניתנות לביטוח. שנית, הרגולטור בדק את ההתנהלות לפני האירוע (הקצאת משאבים, בקרות, מערכות שלא תוחזקו) ולא רק את התגובה לו. ושלישית, גם ארגון שהאבטחה היא לב העסק שלו יכול להיכשל בה — ולכן השאלה הרלוונטית היא לא ״האם זה יקרה לנו״ אלא ״כמה טוב אנחנו ערוכים כשזה יקרה״.

איך קונים נכון: ברוקר, סכומי ביטוח והשתתפות עצמית

בביטוח סייבר יש יתרון ממשי לעבודה עם ברוקר שמתמחה בסייבר על פני רכישה ישירה: הפוליסות אינן אחידות, ההבדלים מסתתרים בהגדרות ובחריגים, וברוקר מנוסה יודע להשוות נוסחים, לנהל משא ומתן על הרחבות (טרור, למשל), ולהתאים את הכיסוי לפרופיל הסיכון שלכם. ברכישה ישירה אתם חוסכים תיווך — אבל קונים מוצר מדף בלי מי שיילחם על הנוסח.

לגבי סכום הביטוח — אל תגזרו אותו מהפרמיה שנוח לשלם, אלא מתרחיש הנזק הריאלי שלכם: כמה ימי השבתה תשרדו ומה שווה כל יום כזה, כמה רשומות לקוחות אתם מחזיקים ומה חשיפת התביעות עליהן, וכמה יעלה שחזור מלא של הסביבה. נקודת ייחוס מקומית לקצה הסקאלה: מתקפת הכופרה על המרכז הרפואי הלל יפה ב-2021 עלתה, לפי משרד הבריאות, כ-36 מיליון ש״ח בשיקום — בלי תשלום כופר. עסק קטן לא ייפגע בסדרי גודל כאלה, אבל העיקרון זהה: הנזק תמיד גדול מ״עלות המחשבים״. ולבסוף, שימו לב להשתתפות העצמית ולתתי-הגבולות: פוליסה עם גבול אחריות מרשים אך תת-גבול נמוך לשחזור מידע או לאובדן הכנסות עלולה להשאיר אתכם עם רוב הנזק. ביטוח הוא השכבה האחרונה בניהול הסיכון — הוא מעביר חלק מהנזק הכספי, אבל את ההיערכות לכופרה, הגיבויים והמניעה אף פוליסה לא תעשה בשבילכם.

צ׳קליסט לפני רכישה (או חידוש) של ביטוח סייבר

- מפו את תרחיש הנזק המרבי שלכם: עלות יום השבתה, היקף רשומות אישיות, עלות שחזור — וגזרו ממנו את סכום הביטוח.

- ודאו שהבקרות הבסיסיות קיימות לפני מילוי השאלון: MFA, EDR, גיבוי מנותק שנבדק, עדכונים, הדרכות, תוכנית תגובה.

- מלאו את שאלון החיתום עם הגורם הטכני שמכיר את הסביבה, ושמרו ראיות לכל תשובה.

- קראו את החריגים לפני שאתם קוראים את הכיסויים: מלחמה ומתקפה מדינתית, אירועים קודמים, תנאים מוקדמים לכיסוי.

- בדקו תתי-גבולות והשתתפות עצמית לכל רכיב: כופרה, שחזור מידע, אובדן הכנסות, הגנה משפטית.

- בררו מה נוהל הדיווח למבטחת ומי צוות התגובה מטעמה — והכניסו אותם לתוכנית התגובה שלכם מראש.

- קבעו תזכורת רבעונית לוודא שהבקרות שהוצהרו עדיין פועלות — ההצהרה מלווה אתכם כל תקופת הביטוח.

- בחידוש השנתי: עדכנו את המבטחת על שינויים מהותיים (מערכות חדשות, רכישות, עבודה מרחוק) — אי-עדכון הוא מצג שווא לכל דבר.

רוב הדרישות של המבטחות זהות לצעדי האבטחה שממילא נכון לעשות. סקר הסיכונים האונליין שלנו ייתן לכם בחמש דקות תמונת מצב ראשונית — איפה אתם עומדים מול רשימת הדרישות, ומה כדאי לסגור לפני שממלאים שאלון.

השורה התחתונה

ביטוח סייבר הוא כלי נכון לעסק ישראלי ב-2026 — אבל הוא מוצר משפטי, לא קמע. הוא משלם למי שהצהיר אמת בשאלון, קיים את הבקרות לאורך כל התקופה, דיווח בזמן ופעל לפי הנוהל; הוא נוטה להתנער ממי שקנה פוליסה במקום תוכנית אבטחה. הסדר הנכון הוא לכן הפוך ממה שרוב העסקים עושים: קודם בונים את יסודות האבטחה — ואז מבטחים את השארית שאי אפשר למנוע, במחיר טוב יותר ובכיסוי שבאמת יעמוד ביום האירוע.

Cybertis מלווה עסקים וארגונים בבניית תוכנית אבטחה שעומדת גם בדרישות המבטחות — ממיפוי פערים מול שאלון החיתום, דרך הטמעת הבקרות, ועד ליווי מקצועי מול הברוקר ביום שצריך את הפוליסה באמת. שירות CISO חיצוני נותן לכם כתובת אחת לכל זה.

לשירות CISO כשירות*האמור במאמר זה הוא מידע כללי בלבד ואינו מהווה ייעוץ ביטוחי, משפטי או מקצועי אחר. תנאי הכיסוי, החריגים והחיתום משתנים בין מבטחות ובין פוליסות, ומחייבים בחינה פרטנית מול הפוליסה הספציפית וגורם מוסמך.*